Modifieringstyper som värdelista

Modifieringstyper: Funktionsändring

Nedanstående typer kan användas för att beskriva syftet med en arbetsorder gällande modifiering.

Kvalitet

För återrapportering av åtgärd där syftet är eller har varit att förbättra kvalitetsutfall från en maskin eller utrustning.

Hastighet

För återrapportering av åtgärd där syftet är eller har varit att förbättra hastighet eller cykeltid på en maskin eller utrustning.

Produktanpassning

Används för att återrapportera en anpassning eller justering av en utrustning för exempelvis ny produkt eller förpackning.

Personsäkerhet

Används för att återrapportera ärenden där syftet är att förbättra personsäkerheten. Inklusive ergonomiförbättrande aktiviteter.

Miljö

För rapportering av miljöförbättrande ärenden.

Nytillverkning

Tillverkning av nya maskiner, verktyg eller reservdelar.

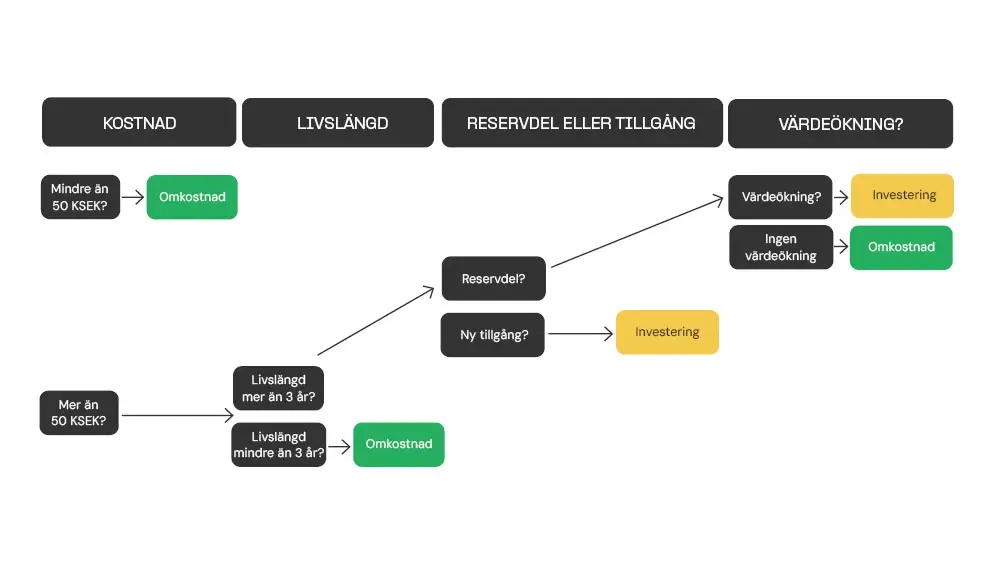

Beslutsunderlag: Omkostnad eller investering

Det kan ibland vara svårt att avgöra om en planerad aktivitet ska bokföras som en investering (modifiering) eller som en omkostnad (förbättring). Nedanstående schema är tänkt att fungera som ett hjälpmedel för att kunna avgöra när man hamnar i en liknande frågeställning.